Estudo da Thomson Reuters mostra vasto material de Exportação

Conheça como as exportações podem ajudar a aumentar a receita. Exportar: direcionamento estratégico para o sucesso.

Quando pensamos em exportação, muitas vezes, nos vem as dificuldades que este perfil de venda causa, como por exemplo, abertura de negócios em outros países, burocracia do processo, complexidade das regulamentações das regras aduaneiras e todas as adequações necessárias no processo produtivo com mais ou menos complexidade, dependendo do segmento de mercado da empresa. Porém as oportunidades que o mercado internacional propicia a estas empresas são maiores do que estas adversidades que muitas vezes paralisa nossos planos de exportar. Exportar significa abertura de novos negócios, aumento do faturamento das empresas, possibilita o uso de Regimes Aduaneiros Especiais para baixar os custos tributários e coloca à frente de seus concorrentes.

PORQUE EXPORTAR?

A exportação permite a diversificação de mercados para os produtos fabricados por uma empresa, não ficando condicionada a venda exclusivamente ao mercado local. Na prática, quando uma empresa está voltada unicamente para o mercado do seu país, pode-se tornar um refém desta economia. Pois, estará à mercê do bom humor do ambiente financeiro, político e até cultural deste mercado. Caso haja, qualquer fator negativo que altere o comportamento do negócio dentro deste mercado, a empresa não tem para onde recorrer, pelo menos em curto prazo, podendo acarretar em enormes prejuízos.

Esta dependência pode produzir muitas dificuldades dentro da organização, como: planejamento de venda, produção, aquisições de insumos, maior frequência de mudanças de número de colaboradores e parceiros comerciais, além, é claro, de toda a questão financeira. Enfim a instabilidade de um mercado único reflete necessariamente e diretamente na empresa.

Assim, uma empresa, seja de grande ou médio ou pequeno porte, que tem o desejo de se firmar ou manter-se viva precisa ter no seu planejamento os esforços voltados para o mercado internacional, pois terá como ganhos:

- Diversificação de Mercado: traz a garantia de independência em relação aos mercados locais, não estando atrelada a sazonalidade do produto e abre caminho para que a marca da empresa fique conhecida globalmente.

- Aumento da Produtividade: com abertura de novos negócios, a produtividade tende aumentar, minimizando ociosidade e falta de escoamento da produção e, consequentemente, o incremento do volume de aquisições de matérias primas, permitindo um aumento da capacidade de negociação entre seus fornecedores.

- Aumento do ganho financeiro: ao oferecer ao mercado internacional um produto com alto valor agregado e baixo custo, evidentemente que a empresa tende a ter altos ganhos financeiros, capitaliza-se mais, com isso, permite evolução constante da sua tecnologia de fabricação, aumento da capacidade produtiva com treinamentos especializados aos seus funcionários, maior qualidade de produção e entrega etc.

- Diminuição da Carga Tributária: a exportação reduz custos tributários, pois é fundamental que os produtos exportados cheguem ao mercado internacional em condições de competir em preço, e não faz nenhum sentido, exportar mercadorias agregando custos tributários. Desta forma, a exportação permite compensar o recolhimento dos impostos internos, como IPI, ICMS, COFINS, PIS e o IOF. Além disto, quando associado algum regime especial, como Drawback, pode beneficiar toda a cadeia produtiva nas aquisições internas ou externas de insumos que participam da confecção do produto acabado.

- Melhorias no Processo da Empresa: o mercado internacional é minimamente exigente quanto a custo e qualidade. Assim, para que uma empresa possa atender diferentes cenários internacionais se faz necessário uma reelaboração de todos os seus processos, desde a gestão administrativa, financeira, fiscal, operacional, logística etc. Porém, esta reformulação é importante e necessária para que a empresa possa ser vista por clientes, fornecedores, parceiros, concorrentes, como uma organização que imprime qualidade em seus negócios.

- Melhora constante na qualidade dos produtos comercializados: a qualidade dos produtos comercializados passa a ser um item fundamental dentro da empresa, principalmente pela exigência do mercado internacional, fazendo com que todos os setores se tornem corresponsáveis por esta entrega qualificada. Para que um produto possa ser entregue com qualidade a seus clientes, exige-se qualidade em todas as áreas da empresa, bem como, com seus parceiros.

OS OBSTÁCULOS A EXPORTAÇÃO:

O Brasil apesar do tamanho do seu território, da sua capacidade industrial e produtiva, da tecnologia que emprega e de possuir todo um cenário compatível para um crescimento corpulento nas Exportações, ainda os números estão longe desta realidade.

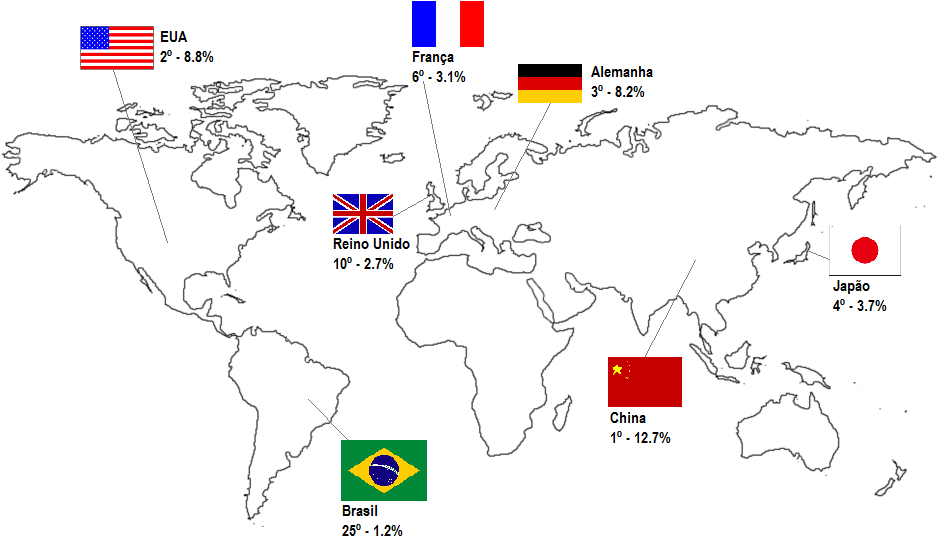

Hoje o Brasil apesar de possuir a sétima economia do mundo, as exportações brasileiras não respondem a este tamanho da economia brasileira, pois aparece como o 25º país em exportações de bens, com uma participação de apenas 1,2% do volume total de exportação no mundo e 0,7% se considerarmos somente bens manufaturados[1]·. Para complicar o cenário, o Brasil é um país que tem como ponto forte vendas apoiadas em commodities, que neste momento está com seus valores estabilizados em patamares abaixo do esperado.

Fonte: http://www.brasil.gov.br/economia-e-emprego/2015/06/exportacoes-geram-mais-empregos

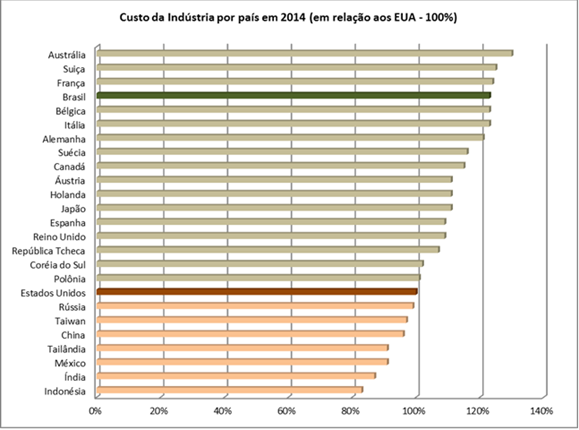

Podemos unir a estas dificuldades o custo de produção no país. O quadro abaixo apresenta um comparativo do custo de produção do ano de 2014, considerando custos de mão de obra, de eletricidade e gás natural, em diferentes países em relação aos Estados Unidos. O Brasil tem custo de produção de 23% a mais que os Estados Unidos. O México produziu com custo de 9% menos que os Estados Unidos. Lembrando que há dez anos o custo de produzir no Brasil era 3% menor do que os Estados Unidos.

Somam-se a isto, outros problemas que dificultam um maior volume de exportação no cenário internacional, como: problemas de infraestrutura para escoamento da produção, mudanças constantes na legislação que rege o comércio exterior, alta burocracia aduaneira e alfandegária, constante alteração da taxa cambial etc. Tudo isso, dispende muito tempo e sabemos que tempo é um dos fatores importantes nas transações de exportação.

Evidentemente que cabe ao governo prover soluções para muitos destes desafios, como o planejado no programa Plano Nacional de Exportação lançado em 24 de junho de 2015 tendo como objetivo incrementar as exportações brasileiras de bens e serviços, tendo como ponto de partida as projeções do Fundo Monetário Internacional que indica um crescimento médio mundial de 4,8% no período de 2015 a 2020, abrindo uma grande oportunidade de ampliar sua rede de acordos comerciais com países de todas as regiões.

O plano do governo brasileiro está baseado em cinco grandes colunas[2]:

- Acesso a mercados: política focada na ampliação de mercados, remoção de barreiras comerciais e maior integração à rede de acordos comerciais por meio de atuações bilaterais, regional e multilateral sobre matérias tarifárias e não tarifárias.

- Promoção comercial: identificação de mercados com demanda e oferta de produtos, tendo como consequência um mapeamento de 32 mercados prioritários para os produtos brasileiros. Estes mercados correspondem a 74% do PIB mundial, 60% da população mundial, 62% das importações mundiais e 63% das exportações mundiais. Representam um amplo universo de oportunidades de negócios que, somadas, podem chegar até US$ 592 bilhões nos próximos quatro anos. Estas oportunidades contemplam os mais diversos setores da economia brasileira, tais como alimentos e bebidas, casa e construção, máquinas e equipamentos, moda e cuidados pessoais e serviços. Todas as ações coordenadas pelos órgãos responsáveis terão como foco a abertura, consolidação, manutenção e recuperação deste mercado.

- Facilitação de comércio: desburocratizar, simplificar, racionalizar e aperfeiçoar os processos administrativos e aduaneiros, objetivando a redução de custos e prazos.

- Financiamento e garantias às exportações: aperfeiçoamento dos instrumentos de financiamento às exportações já existentes e apoiando os empresários nas necessidades de financiamento à exportação.

- Aperfeiçoamento de mecanismos e regimes tributários para o apoio às exportações: o governo busca simplificar os vários regimes especiais oferecidos aos exportadores, como por exemplo, o Drawback (suspensão ou isenção de tributos em contrapartida as exportações planejadas ou já ocorridas, o RECOF ( que permite o Exportador isentar-se dos tributos federais de todas as entradas por este regime quando ocorre as exportações e pagar os tributos de materiais adquiridos sob o regime e utilizado na produção para a venda local, porém sem aplicação de multa ou juros).

A partir destas cinco diretrizes para facilitar as exportações brasileiras, o governo criou metas para cada uma, ferramentas de medições para avaliar se o Projeto Nacional de Exportação vem cumprindo seus objetivos e diretrizes que deverão ser detalhados, a cada ano, e as iniciativas a serem executadas.

Entre as metas estabelecidas para o ano de 2015 podemos citar: acordos de convergência regulatória e de facilitação de comércio com os Estados Unidos, negociar o Acordo Comercial Expandido entre Brasil e México, liderar esforços junto aos parceiros do MERCOSUL e à União Europeia com vistas ao intercâmbio de ofertas de acesso a mercado no último trimestre deste ano e ao prosseguimento das negociações do acordo de livre comércio entre os blocos.

Por outro lado, as empresas precisam utilizar ferramentas para permitir reduções de custos na sua produção, e uma das saídas é a aplicação de algum regime especial aduaneiro, como por exemplo, o Drawback, Recof etc. Abertura de mercado para países que o Brasil possui acordos comerciais para que possa competir nestes mercados oferecendo produtos com redução de custos para os importadores. Criar procedimentos internos e que possam ser mensurados constantemente para garantir qualidade e diferenciais do produto, prazo de entrega, preço competitivo, atendimento e suporte a clientes, aplicação de tecnologia que responda as exigências atuais de mercado etc. Enfim, ações que possam superar as expectativas dos clientes e que o torne uma referência no segmento.

OPORTUNIDADES:

Sem dúvida, que o governo brasileiro vem se esforçando em fazer com que a balança comercial do Brasil possa melhorar este ano, isto porque, as estimativas do Produto Interno Bruto (PIB) estão com uma projeção muito aquém do esperado e sabemos que a balança comercial tem influência direta neste cálculo e talvez seja a única variável dentro do PIB que o governo consiga, em curto prazo, elevar um percentual melhor para o PIB. Com isso, abre-se uma oportunidade de crescimento para as empresas expandir seus negócios, em âmbito regional ou até global.

Por outro lado, a desvalorização do real frente a moedas fortes, aumenta as expectativas de um maior volume de venda para o mercado externo, porém, é bom lembrar, que essa possibilidade aumenta mais para setores que dependem menos de mercadorias importadas para a confecção do seu produto.

REGIMES ESPECIAIS

Um dos pontos fortes que o Brasil tem em sua legislação aduaneira são as diversidades de regimes aduaneiros especiais, aplicáveis, praticamente, em todos os segmentos de mercados, fazendo com que a empresa não necessite se descapitalizar no domínio tributário para realizar as suas exportações.

Como exemplo, um dos regimes especiais aduaneiros mais utilizados no Brasil é o Drawback, nas suas diferentes modalidades, que nos últimos tempos vem sendo atualizada pelo governo federal para acompanhar a evolução de mercado. O Drawback se divide em três grandes modalidades: suspensão integrado, isenção integrado e restituição.

A modalidade de suspensão integrado “é um regime aduaneiro especial de apoio à exportação que tem por base a suspensão dos tributos incidentes, tanto nas importações quanto nas aquisições no mercado interno, sobre insumos utilizados na industrialização de produto a ser exportado” [3]. Os benefícios se aplicam para aquisições no mercado local a suspensão dos tributos: Imposto sobre Produtos Industrializados (IPI), Programa Integração Social (PIS) e Contribuição para o Financiamento da Seguridade Social (COFINS) e para importados: Imposto de Importação (II), IPI, PIS, COFIS e Imposto sobre Circulação de Mercadorias e Prestação de Serviços (ICMS). Soma-se a isto a suspensão das taxas do Adicional ao Frete para Renovação da Marinha Mercante (AFRMM) e INFRAERO[4]. Sendo que o imposto estadual somente se aplica se a empresa que importa é a mesma que exporta. Nesta modalidade os insumos entram na produção com estes tributos e taxas suspensos e à medida que são utilizados na produção e exportados, tornam-se isentos.

A modalidade de isenção integrado “isenção de tributos é concedida para aquisição de insumos na quantidade e qualidade equivalentes aos utilizados no produto exportado. O beneficiário do regime poderá optar pela importação ou pela aquisição no mercado interno, de forma combinada ou não”[5]. Os benefícios são os mesmos na reposição da mercadoria para estoque, a única diferença que nesta modalidade não temos o benefício do imposto estadual do ICMS.

A modalidade de restituição permite a reparação dos tributos pagos nas importações de insumo importado utilizado em produto exportado. Esta modalidade praticamente não é utilizada dada as suas dificuldades operacionais e está a cargo exclusivamente da Receita Federal.

A seguir, tempo uma amostragem de ganho quando se utiliza a modalidade suspensão ou isenção no drawback, no comparativo com o pagamento integral dos tributos.

| Insumo: 8512.20.11 – Aparelhos elétricos de iluminação ou de sinalização (exceto os da posição 85.39), limpadores de pára-brisas, degeladores e desembaçadores elétricos, dos tipos utilizados em ciclos ou automóveis – Faróis – Valor Aduaneiro convertido R$ 200,00. | ||||||

| Tipo de Aquisição | II (%) | IPI (%) | PIS (%) | COFIS (%) | ICMS (%) | Carga Tributária (R$) |

| Importação com tributação integral | 18,00 | 15,00 | 2,10 | 13,57 | 18,00 | 169,19 |

| Importação Drawback Suspensão | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Importação Drawback Isenção | 0,00 | 0,00 | 0,00 | 0,00 | 18,00 | 43,90 |

| Compra no Mercado Interno com tributação integral | – | 15,00 | 2,10 | 13,57 | 18,00 | 116,68 |

| Compra no Mercado Interno Drawback (Suspensão / Isenção) | – | 0,00 | 0,00 | 0,00 | 18,00 | 43,90 |

Observe que os benefícios são significativos e com grande impacto na produção. E por que muitas empresas não utilizam apesar de apresentarem inúmeras vantagens aos exportadores? É sabido que a utilização de qualquer regime especial aduaneiro requer como requisito básico um controle efetivo operacional e gerencial nos processos de aquisição, produção e saídas dos produtos. Por outro lado, muitas empresas tem medo de se expor ao Fisco ou a outros órgãos gestores, porém é bom lembrar que esta tese não se sustenta mais em função dos acessos de informações que o governo exige das empresas, tais como: Sped (Sistema Público de Escrituração Digital), bloco K etc.

Assim, nada justifica a não aplicação de um ou mais Regimes Aduaneiros Especiais para alavancar os negócios da empresa no mercado externo. A pergunta que devemos fazer é: qual ou quais regimes melhor se aplicam dentro do meu segmento de mercado? Não ter uma ferramenta de apoio como estes regimes significa ficar para trás diante da concorrência.

Outro Regime Especial Aduaneiro que vem cada vez mais se abrindo aos diversos segmentos de mercado e que permite ganhos como: menos burocracia, redução tributária e ganhos de fluxo de caixa. É o RECOF (Regime de Entreposto Industrial sob Controle Aduaneiro Informatizado), que permite ao beneficiário importar ou adquirir no mercado interno, com suspensão de pagamento de tributos, mercadorias a serem submetidas a operações de industrialização e produtos destinados à exportação ou ao mercado interno. E quem pode se habilitar ao Regime? Empresas Industriais: montagem de produtos, ou transformação, beneficiamento e montagem de partes e peças utilizadas na montagem dos produtos referidos no inciso I e de empresas de Serviços: para renovação ou recondicionamento, manutenção ou reparo de aeronaves ou de equipamento e instrumentos de uso aeronáutico.

O Governo Federal publicou a pouco a Instrução Normativa 1.559, possibilitando uma ampliação de uso do regime RECOF. Todas as medidas visaram reduzir compromissos para habilitação, facilitação na gestão do regime e redução de custos em sua manutenção. Foi reduzido o valor de Patrimônio Líquido para R$ 10 Milhões, redução do piso de exportação para US$ 5 Milhões anuais e a revogação da exigência do regime logístico Linha Azul permitindo a redução de custo na habilitação.

O Regime permite:

- Menos burocracia: não é um regime sob demanda como é por exemplo, o regime Drawback, onde existe necessidade de autorizações de atos para importação e exportação, bem como a exigência de Licenças de Importação para toda as aquisições no mercado externo.

- Redução tributária: toda e qualquer importação sob o Regime do RECOF a empresa fica suspensa de pagamento dos tributos e taxas federais (II, IPI, PIS, COFINS, AFRMM e AFRMM). Caso o Estado do Importador tenha algum Regime Especial atrelado ao RECOF este também suspende o ICMS, por exemplo, no Estado de São Paulo temos o RESE (Regime Especial Simplificado de Exportação). Para as vendas no mercado interno a empresa deverá recolher os tributos e taxas até o décimo dia subsequente ao mês da venda, sem juros e multas. Todas as exportações dos seus produtos e vendas de mercadorias no seu estado natural tornam os tributos e taxas isentas. Portanto, a empresa não precisa se preocupar na aquisição de mercadorias para a sua produção em definir se será exportado ou não. Esta definição se dará somente na saída do produto ou do próprio insumo.

- Ganhos de fluxo de caixa: enquanto a mercadoria estiver no seu estoque, ou em fase de produção, ou expedição, os tributos e taxas estão suspensos. Na definição da saída (mercado externo ou interno) é que se dará ou não o pagamento dos tributos e taxas, porém sem acréscimos legais, e consequentemente, o tempo que esta mercadoria permaneceu com os tributos suspensos, gera um ganho de cashflow.

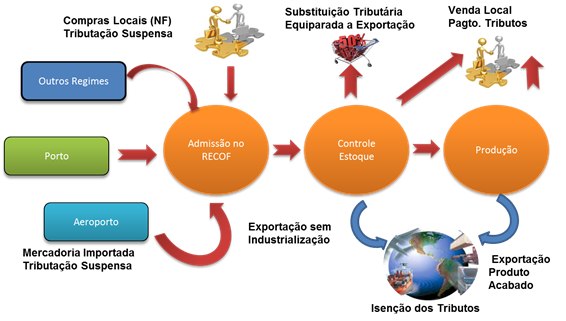

A seguir, um fluxo ilustrativo das entradas e saída sob o Regime de RECOF e seu benefícios:

Muitas empresas que utilizam o RECOF são unanimes em dizer que houve redução de custos e, que o próprio regime exige das empresas uma disciplina nos controles de seus processos.

A tabela abaixo apresenta as principais diferenças em relação aos benefícios e requisitos/restrições entre os Regimes Especiais Aduaneiros do Drawback e do Recof:

| Benefícios | ||

| Itens | RECOF | DRAWBACK |

| Importação com suspensão de tributos (II/IPI/PIS/COFINS) | 100% das importações. Possui base legal para suspensão do ICMS no estado de SP (RESE), no Estado do RJ (Recof Carioca). | Somente para os itens aplicados a produtos destinados à exportação. Em adicional, suspende também o ICMS, independente do estado. |

| Compras nacionais com suspensão de tributos (IPI/PIS/COFINS) | Possui. Empresas encontram dificuldade em encontrar fornecedores em condições para operacionalizar o processo (requisitos técnicos e de negócio). | Possui. Nas modalidades Suspensão e Isenção. |

| Extensão de benefício na cadeia produtiva. | Possui. Responsabilidade pelos tributos suspensos é transferida para outro beneficiário do regime. | Possui. Responsabilidade pelos tributos suspensos continua sendo do proprietário do Ato Concessório, que fica com o ônus quando o parceiro não efetiva a exportação. |

| Fluxo de caixa nas operações de venda no mercado interno. | Pagamento dos tributos suspensos é pago até o décimo dia do mês subsequente à destinação da mercadoria, sem incidência de multas e juros. | Não se aplica. Itens admitidos no regime devem ser destinados obrigatoriamente para exportação. A venda desses itens no mercado local acarreta pagamento de (multa) e juros contados a partir da data de registro/emissão NF. |

| Redução de custos com armazenagem. | Tanto se aplica para AFRMM (Adicional ao Frete para a Renovação da Marinha Mercante) e INFRAERO. | Tanto se aplica para AFRMM (Adicional ao Frete para a Renovação da Marinha Mercante) e INFRAERO. |

| Requisitos/Restrições | ||

| Item | RECOF | DRAWBACK |

| Compromisso de exportação. | Piso de Exportação US$ 10 milhões/Ano. | Não há limite mínimo estabelecido de valores/ano. O compromisso restringe-se ao cumprimento conforme a abertura/aditivo do Ato Concessório. |

| Patrimônio Líquido. | Maior ou igual a R$ 10 milhões. Pode ser utilizada carta fiança ou seguro aduaneiro da diferença quando não atingido o limite. | Não aplicável. |

| Emprego em processo industrial, dos itens admitidos sob o regime. | 80%, podendo ser flexibilizado até 70% de acordo com o aumento nos valores comprovados de exportação anual. | 100% dos itens admitidos no regime devem ser necessariamente aplicados em processo produtivo. |

| Exigência de segregação física do material admitido pelo regime. | Não aplicável. | Não aplicável. |

| Necessidade de LI prévia devido ao regime. | Não aplicável. | Obrigatório. |

| Necessidade de comprovação de ganho cambial. | Não aplicável. | Todo Ato Concessório é submetido a processo de aprovação e o ganho cambial é um requisito de análise. |

| Sistema Informatizado de controle do Regime | Necessita disponibilizar por meio de relatórios oficiais informações de entrada, saída, movimentação e estocagem de material admitido no regime. Deve ser possível acesso on line pela Web. | Não aplicável. |

EXPORTAR: DIRECIONAMENTO ESTRATÉGICO PARA O SUCESSO

Como visto até aqui, a Exportação é o caminho estratégico para as empresas, pois abrem mercado para globalização da sua marca, aumento do faturamento da empresa e com as ferramentas legais na área de Comércio Exterior, os chamados Regimes Especiais Aduaneiros, permitem a diminuição dos custos que não possuem no comércio interno.

Outro razão é que a exportadora não fica atrelado unicamente ao “humor” do mercado nacional. Além disso, permite a internacionalização das empresas, pois se obriga a conquistar novos mercados, tendo que para isso haver um diferencial na sua organização, tanto operacional quanto gerencial e uma melhora qualitativa dos seus meios tecnológicos.

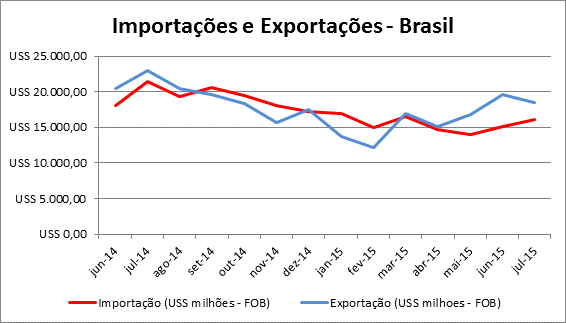

Infelizmente ainda estamos longe de torna nossa balança comercial constantemente positiva, conforme mostra o gráfico abaixo. Para que este quadro possa ser alterado para melhor é importante o trabalho em conjunto entre governo e empresas. O governo com uma política clara para atender e incentivar as exportações e as empresas com planejamento estratégico que inicie ou promova um maior direcionamento para o mercado externo.

Fonte: http://www.aliceweb2.mdic.gov.br/

Luis Celso de Sena, Gerente de Produto, Thomson Reuters Global Trade Management (GTM). Atualmente um Especialista em Gestão de Comércio Global da Thomson Reuters no Brasil com Pós-Graduação em Sistemas de Informação. Formador da Universidade Corporativa, departamento interno que gerencia todos os treinamentos GTM e foi responsável pela criação e gestão de todos os cursos de formação de comércio internacional para clientes da Thomson Reuters e funcionários. Por mais de doze (12) anos, gerenciou equipes de produtos nas áreas de Drawback, PEXPAM e Importação Temporária (Programa Especial na Argentina). Tendo participado ativamente em mais de 50 projetos de implantação do regime Drawback e acompanhamento de auditorias fiscais deste regime. Possui vasta experiência em Comércio Internacional em consultoria e solução de software GTM, apoiando a melhoria da gestão e operação de grandes empresas.

[1] http://www.desenvolvimento.gov.br/sitio/interna/noticia.php?area=1¬icia=13866

[2] (fonte: http://www.mdic.gov.br/arquivos/dwnl_1435244583.pdf)

[3] http://www.desenvolvimento.gov.br/arquivos/dwnl_1311196743.pdf (página 8)

[4] Baseado na Portaria n º 219/GC-5, de 27 março de 2001.

[5] http://www.desenvolvimento.gov.br/arquivos/dwnl_1311196743.pdf (página 14)